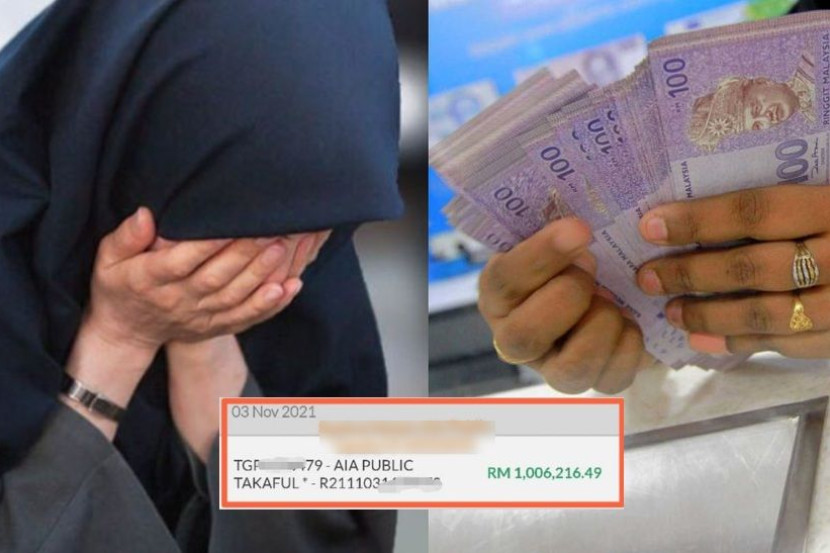

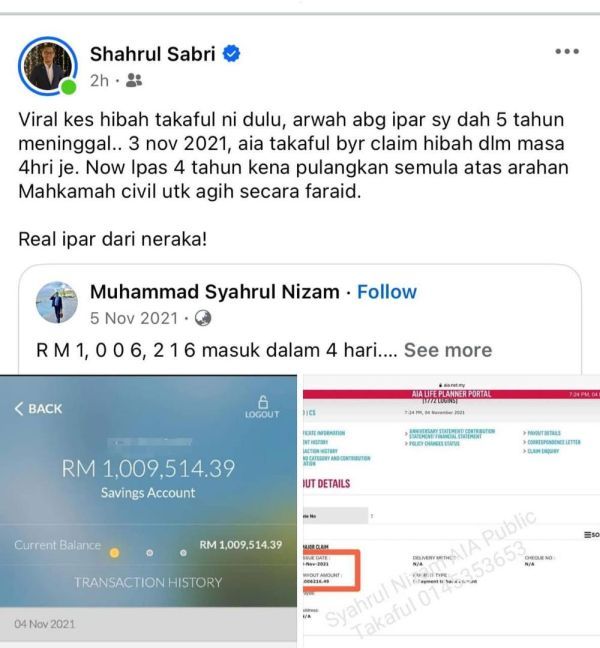

HANGAT diperkatakan di media sosial ketika ini mengenai satu kes hibah takaful bernilai RM1 juta dicabar di Mahkamah Tinggi Sivil.

Kes bermula apabila seorang peserta takaful yang memiliki polisi bernilai RM1 juta meninggal dunia dan di dalam polisi berkenaan, arwah menamakan isterinya sebagai penerima hibah bersyarat (Hibah Nomination).

Selepas tuntutan hibah diluluskan syarikat takaful dan balu arwah menerima pampasan sebagaimana yang telah dinyatakan dalam penamaan hibah, pihak keluarga arwah tidak berpuas hati lalu membawa kes tersebut ke Mahkamah Tinggi Sivil untuk membatalkannya.

ARTIKEL BERKAITAN: Jangan alpa! Urus harta ketika hidup elak pasangan jadi mangsa mentua tamak

Mengejutkan, Hakim Mahkamah Tinggi Sivil memutuskan bahawa hibah tersebut tidak sah daripada sudut undang-undang sivil dan wang pampasan itu perlu diuruskan mengikut hukum faraid.

Kes ini secara tidak langsung membuka mata ramai pihak tentang realiti sebenar hibah takaful.

Menurut perunding kewangan Islam, Afyan Mat Rawi, tanggapan yang selama ini dipercayai ramai bahawa hibah takaful tidak boleh dicabar, adalah tidak tepat.

Tangkap layar (screenshot) perkongsian seorang individu mengenai kes berkenaan.

"Sebenarnya bukan setakat hibah takaful, malah Perlembagaan Malaysia pun boleh dicabar jika ada asas undang-undang. Quran dan Hadis sahaja yang tidak boleh dicabar.

"Sebelum ini saya kongsikan pandangan tersebut secara teori sahaja, tapi kali ini ada kes sebenar yang sudah pun diisytiharkan keputusannya di mahkamah.

"Walaupun saya secara konsisten mengatakan bahawa hibah takaful boleh dicabar, namun agak hairan dan ralat dengan proses perundangan kes ini apabila pertama, ia dibawa ke Mahkamah Tinggi Sivil, dan kedua, keputusan dibuat tanpa kehadiran balu sebagai responden," tulisnya dalam satu perkongsian di Facebook.

Justeru, beliau menasihatkan balu yang berkenaan untuk membawa kes tersebut ke mahkamah rayuan.

Sementara itu, seorang lagi perunding takaful, Mohd Nazri Mohd Nasir turut mengulas mengenai isu berkenaan.

Ujarnya, Hibah Nomination di bawah Akta Perkhidmatan Kewangan Islam 2013 (IFSA 2013) sangat kuat secara undang-undang jika dibuat secara sah.

Ia bagaimanapun boleh dicabar jika adanya kegagalan prosedur dan penama boleh kalah di Mahkamah Sivil.

Berdasarkan situasi kes berkenaan, beliau turut menitipkan nasihat untuk dijadikan panduan bersama.

"Jika tujuan anda mahu waris tertentu menerima 100 peratus manfaat takaful tanpa boleh dicabar, maka kombinasi dua dokumen iaitu Hibah Nomination dan Dokumen Hibah Mutlak adalah lebih kukuh.

"Keputusan Mahkamah Sivil dalam kes ini wajar dirayu kerana wujud unsur salah bidang kuasa, salah tafsiran IFSA, tidak hadirnya balu (responden utama).

"Maka, keadilan hanya dapat ditegakkan jika dibawa ke Mahkamah Rayuan dengan hujah perundangan yang kukuh. Semoga urusan balu dipermudahkan," tulisnya.